2008年1~4月重点城市空调器市场分析

根据国家信息中心市场信息处全国375个城市零售市场监测系统数据显示,2008年1~4月国内重点城市房间空调器销售呈现以下特征:

一. 整体销售态势良好,销售量、销售额与去年同期相比都呈现上升态势。

1.1 与去年同期相比,今年头4个月国内空调销售的基本特点是整体市场动销早,生产企业新品推出时间早,整体宣传推广动手早,同时各大企业基本屏除了价格竞争的操作,转而大力开发节能、环保、多功能等高附加值空调产品,不仅提高了销售数量,更有效的保证了销售额的增加,2008年1~4月,重点城市空调器销售量增长18.16%,销售额增长26.49%(见下图),呈现销售量、销售额双增长的态势。

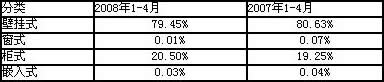

1.2 由于2008年1~4月空调销售以新婚、商品房装修为主要消费群体,在整体空调分类别销售量比例对比中(见表),柜机比例提升1.25个百分点,壁挂、窗机有所下降。

与去年同期相比,2008年1~4月柜式、壁挂空调绝对销售数量都有所增加(见图),在重点城市统计的四大分类(柜机、壁挂、窗式、嵌入)产品中,柜机、壁挂空调销售量同比增长达到25.84%和16.43%;而窗机在去年同比下降的基础上本年度1~4月同比又下降了81.84%,在四大类产品销售量占有比例已经低于均价万元的嵌入式空调,对国内整体空调市场的影响力已经微乎其微。

我们预计,如果整体市场继续保持一个平稳增长的态势,进入空调销售旺季,壁挂空调的销售数量将会有所上升,仍会保持在80%左右的比例水平。

1.3 区域市场销售呈现明显差异(见表),2008年1~4月,传统重点销售区域华东地区与去年同期相比占全国销售量比例呈现下降趋势,降幅接近4个百分点,西南、西北也都呈现比例下降趋势,其中西南下降幅度最大,达到4.68个百分点;华北、东北销售量整体市场比例相对稳定,华北地区略有增长;华南、华中地区增幅较高,均超过3.5个百分点,其中华南地区占全国销售量比例超过22%,首次超过华北地区。

1.4 从城市级别市场分析,与去年同期相比,尽管2008年1~4月分级别城市销售量占有比例整体格局依旧保持一~四级城市的顺序,但内部结构已经发生变化(下表),一级城市销售量占有比例开始呈现下降趋势,二、三、四级城市销售比例出现上升势头。2008年1~4月,一级城市销售量比例下降7.44个百分点,二级城市上升接近5个百分点,三四级城市也有所上升,特别是四级城市,尽管上升比例为1.6个百分点,但绝对数量同比增长超过300%。分城市级别销售比例的变化说明经销渠道加大三四级城市市场的开拓力度以及家电下乡活动的作用开始在市场上显现,随着空调销售旺季的到来,三四级城市空调销售数量还会有所增加,三四级市场对于推动整体空调市场发展的作用将逐步显现。

1.5 变频空调市场依旧保持相对稳定态势,与去年同期相比,2008年1~4月,在整体空调的销售结构中,变频空调销售量比例提高了1.24个百分点,但整体格局依旧保持非变频空调销售比例高于变频比例状态。在空调功能上,电辅助加热空调比例有所上升,挤占了一部分冷暖空调的市场份额,单冷空调由于季节原因,恐怕要到空调销售旺季才会真正启动。

二. 整体价格水平提高,高端空调比例明显上升。

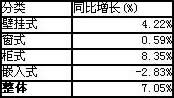

2.1 与去年同期相比,2008年1~4月在空调分类别价格对比中,整体平均价格同比上升7.05%(下表),占销售量比例最高的柜机、壁挂空调价格提高相对明显,其中柜机价格同比增长超过8%。

从下图中可以看出,在空调分类别平均价格对比中,与去年同期相比,窗式空调价格上浮水平在10元左右,壁挂空调价格上浮在100元左右,而柜机的平均价格上浮水平接近500元,柜机平均价格的大幅上升,带动整体空调平均价格同比上浮超过200元。

造成2008年1~4月整体空调业价格上扬的基本原因是:一,铜、钢等原材料的价格上涨了8%左右;二,原油价格上涨,石油制成品价格上涨,使运输成本进一步上升;三,经济高速发展带来的薪资增长以及新劳动法实施,使劳动力成本上涨;四,重点品牌已经把竞争重点转移到空调的品质、功能、环保、服务等内容,一些新产品提前推出,整体价格体系回归高质高价本质。

2.2 2008年1~4月空调销售的另一明显特征为高端空调销售量比例明显上升,与去年同期相比,3500~10000以上各价格段除5001~6000段外,8个销售量比例都有所上升(下表),其中3501~4000、4001~5000价段比例增长最高;三四级市场的开拓和家电下乡带动了1201~1600价格段空调的销售;而占去年销售量比例60%的1601~3000价格段空调全部呈现下滑趋势,下降比例接近6个百分点。

高端空调比例上升既反映了生产企业产品格局的变化,也反映了消费者消费水平的提高,从目前数据分析,高端空调在空调销售旺季的比例还会进一步提升,中国空调制造业精品时代的端倪开始显现。

三. 品牌集中度提高,日系产品高端市场冲击力进一步提高。

3.1 与去年同期相比,2008年1~4月国内重点空调市场整体品牌竞争进一步加剧,从前4个月的数据分析,2008年整体市场剩下的33个品牌,只有25个品牌具有生存能力,有8个品牌市场占有率之和不到0.01%,在重点城市已经接近淘汰边缘。从整体销售量市场品牌集中度分析,尽管还没有进入真正的空调销售旺季和竞争最激烈时间段,但是,销售量排行前10名集中度与去年同期相比已经提高了5.36个百分点(见图),达到82.71%。排行前3位的依旧是格力、海尔、美的三大品牌,销售量市场占有率接近55%。

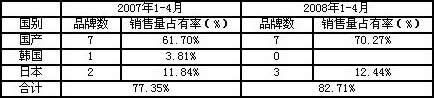

3.2 在2008年1~4月空调销售量排行前10名品牌中,国产品牌入围数目虽然没有变化,但市场占有率优势进一步突出(下图),整体占有率在前10名中从去年同期的61.70%提高到70.27%,提高了8.57个百分点,国内空调整体市场国产品牌的优势得到进一步体现。从前10名品牌对比中还可以发现,韩系品牌2008年的表现不尽如人意,08年没有一个品牌能够进入前10名,而日系品牌凭借高端产品优势,在整体占有率上有所提升,08年有3个品牌进入前10名,占有率也有所提高。

3.3 高端空调销售比例的提高,使得日系空调得以充分发挥产品优势,市场占有率明显提高,国产品牌中只有海尔、格力、美的能够与之抗衡(见表)。从进入不同高端空调销售量排行前10位品牌分析,日系品牌集合占整体>3500元/台的23.01%;壁挂>3500元/台的49.27%;柜机>6000元/台的22.84%,从目前情况分析,08年有可能成为日系品牌多年来打造高端形象、培养高端用户的收获季节。

(来源:慧聪网家电行业频道)